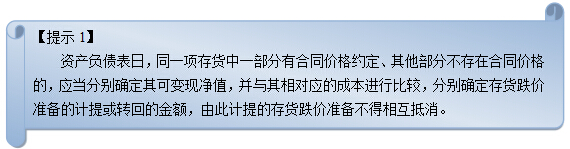

可變現凈值,是指在日常活動中,存貨的估計售價減去至完工時估計將要發生的成本、估計的銷售費用以及相關稅費后的金額。

一、存貨估計售價的確定:

|

存貨類型 |

存貨估計售價的確定 |

|

為執行銷售合同或者勞務合同而持有的存貨 |

通常應當以產成品或商品的【合同價格】作為其可變現凈值的計算基礎 |

|

如果企業持有存貨的數量多于銷售合同訂購數量,超出部分的存貨可變現凈值應當以產成品或商品的【一般銷售價格(即市場銷售價格)】作為計算基礎 |

|

|

沒有銷售合同約定的存貨(不包括用于出售的材料) |

其可變現凈值應當以產成品或商品【一般銷售價格(即市場銷售價格)】作為計算基礎 |

|

用于出售的材料等(無合同約定) |

通常以【材料的市場價格】作為其可變現凈值的計算基礎 |

|

如果用于出售的材料存在銷售合同約定 |

應按【合同價格】作為其可變現凈值的計算基礎 |

二、不同存貨可變現凈值的構成不同:

(1)產成品、商品和用于出售的材料等直接用于出售的商品存貨,在正常生產經營過程中,應當以該存貨的估計售價減去估計的銷售費用和相關稅費后的金額,確定其可變現凈值。

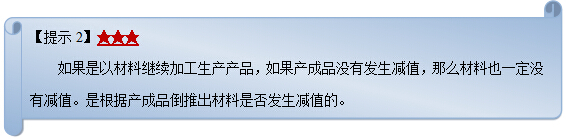

(2)需要經過加工的材料存貨,在正常生產經營過程中,應當以所生產的產成品的估計售價減去至完工時估計將要發生的成本、估計的銷售費用和相關稅費后的金額,確定其可變現凈值。

確定存貨的可變現凈值應當考慮持有存貨的目的:

企業在確定存貨的可變現凈值時,應考慮持有存貨的目的。

企業持有存貨的目的,通常可以分為:

(1)持有以備出售的存貨,如商品、產成品,其中又分為有合同約定的存貨和沒有合同約定的存貨;

(2)將在生產過程或提供勞務過程中耗用的存貨,如材料等。

京公網安備 11010802024103號

京公網安備 11010802024103號