2015注會(huì)《會(huì)計(jì)》考試重點(diǎn)60:所得稅概述

2015-08-31 13:16:27

作者:北京注協(xié)培訓(xùn)網(wǎng) 墨晗

[摘要]【注冊(cè)會(huì)計(jì)師考點(diǎn)聚焦】是北京注協(xié)培訓(xùn)網(wǎng)專(zhuān)業(yè)團(tuán)隊(duì)為參與2015年度注冊(cè)會(huì)計(jì)師各科目考試的考生準(zhǔn)備的備考大餐,小編將每天為考生整理注冊(cè)會(huì)計(jì)師專(zhuān)業(yè)階段每門(mén)一篇,一共6篇。今天我們一起來(lái)學(xué)習(xí)《會(huì)計(jì)》科目核心考點(diǎn):所得稅概述。

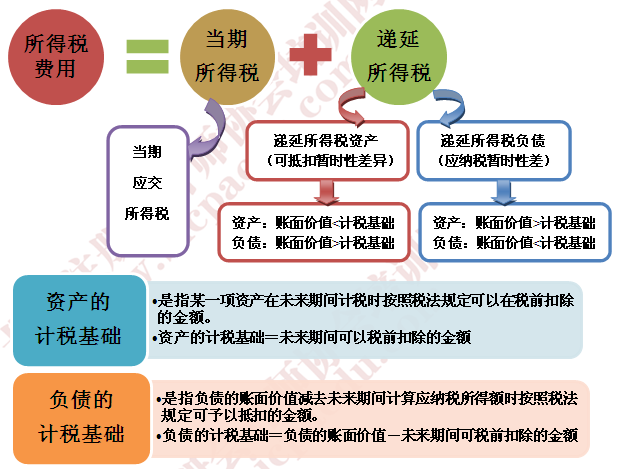

我國(guó)所得稅會(huì)計(jì)采用了資產(chǎn)負(fù)債表債務(wù)法,要求企業(yè)從資產(chǎn)負(fù)債表出發(fā),通過(guò)比較資產(chǎn)負(fù)債表上列示的資產(chǎn)、負(fù)債按照會(huì)計(jì)準(zhǔn)則規(guī)定確定的賬面價(jià)值與按照稅法規(guī)定確定的計(jì)稅基礎(chǔ),對(duì)于兩者之間的差異分別應(yīng)納稅暫時(shí)性差異與可抵扣暫時(shí)性差異,確認(rèn)相關(guān)的遞延所得稅負(fù)債與遞延所得稅資產(chǎn),并在此基礎(chǔ)上確定每一會(huì)計(jì)期間利潤(rùn)表中的所得稅費(fèi)用。

編輯推薦:2015注冊(cè)會(huì)計(jì)師考試《會(huì)計(jì)》“考點(diǎn)聚焦”

責(zé)任編輯:柴雨

官方微博|

官方微博| 官方微信|

官方微信| 中國(guó)CPA在線

中國(guó)CPA在線 我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|

京公網(wǎng)安備 11010802024103號(hào)

京公網(wǎng)安備 11010802024103號(hào)