企業持有對子公司投資后,如將對子公司部分股權出售,但出售后仍保留對被投資單位控制權,被投資單位仍為其子公司的情況下,出售股權的交易應當區別母公司個別財務報表和合并財務報表分別處理:

一、個別財務報表

應作為長期股權投資的處置,確認有關處置的損益。即出售股權取得的價款或對價的公允價值與所處置投資賬面價值的差額,應作為投資收益或是投資損失計入處置投資當期母公司的個別利潤表。

二、合并財務報表

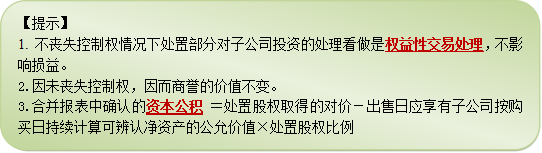

因出售部分股權后,母公司仍能夠對被投資單位實施控制,被投資單位應當納入母公司合并財務報表中。合并財務報表中,處置長期股權投資取得的價款(或對價的公允價值)與處置長期股權投資相對應享有子公司自購買日(或合并日)開始持續計算的凈資產份額之間的差額應當計入所有者權益(資本公積——資本溢價或股本溢價),資本公積(資本溢價或股本溢價)的余額不足沖減的,應當調整留存收益。

京公網安備 11010802024103號

京公網安備 11010802024103號