【知識點】接受委托后的溝通(非必要)

接受委托后,前任、后任之間的溝通基本圍繞著前任的審計工作底稿。

查閱前任的工作底稿的前提

后任應當征得被審計單位同意,并與前任注冊會計師進行溝通。

【注意】

接受委托前,前任允許后任查閱其審計工作底稿的可能性幾乎為0。

查閱相關工作底稿及其內容

前任所在的會計師事務所可自主決定是否允許后任獲取工作底稿部分內容,或摘錄部分工作底稿

如果前任決定向后任提供工作底稿,一般可考慮進一步從被審計單位處獲取一份確認函,降低與后任進行溝通時發生誤解的可能性

可供后任查閱、復印或摘錄的工作底稿內容通常可能包括有關審計計劃、控制測試、審計結論的工作底稿,以及其他具有延續性的對本期審計產生重大影響的會計、審計事項(如有關資產負債表賬戶的分析和或有事項)的工作底稿

前、后任就使用工作底稿達成一致意見

前任要做的事情

在允許查閱工作底稿之前,前任應當向后任獲取確認函

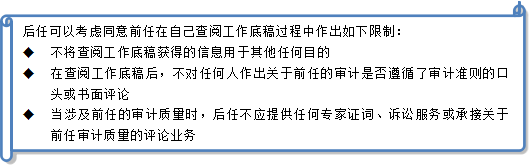

后任要做的事情

做更高程度的限制性保證,如此,前任可能會愿意提供更多的接觸工作底稿的機會。

利用工作底稿的責任

后任對自身實施的審計程序和得出的審計結論負責

后任不應在審計報告中表明,其審計意見全部或部分地依賴前任的審計報告或工作

京公網安備 11010802024103號

京公網安備 11010802024103號