由于2017年CPA考試大綱將于3月份公布,不少考生沒有17年的CPA備考方向,所以北京注協培訓網內專家特地編寫了2017年CPA考試專業階段6科備考預習講義——2017年CPA《財管》考前預習講義重點知識點總結。

第五章 資本成本

第二節 債務資本成本的估計

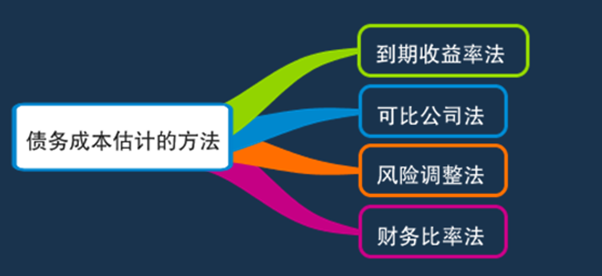

二、債務成本估計的方法

(一)到期收益率法

如果公司目前有上市的長期債券,則可以使用到期收益率法計算債務的稅前成本。

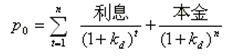

根據債券估價的公式,到期收益率是下式成立的Kd:

式中:

P——債券的市價;

K——到期收益率即稅前債務成本;

N——債務的期限,通常以年表示;

求解Kd需要使用“逐步測試法”。

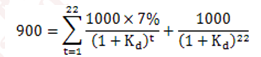

【教材例5-1】A公司8年前發行了面值為1000元、期限30年的長期債券,利率是7%,每年付息一次,目前市價為900元。

0.9=7%×(P/A,K4,22)+(P,K4,22)

用試誤法求解,K4=7.98%

(二)可比公司法

如果需要計算債務成本的公司,沒有上市債券,就需要找一個擁有可交易債券的可比公司,作為參照物。計算可比公司長期債券的到期收益率,作為本公司的長期債務成本。

(三)風險調整法

如果本公司沒有上市的債券,而且找不到合適的可比公司,那么就需要使用風險調整法估計債務成本。

稅前債務成本=政府債券的市場回報率+企業的信用風險補償率

關于政府債券的市場回報率,在股權成本的估計中已經討論過,現在的問題是如何估計企業的信用風險補償率。

信用風險的大小可以用信用級別來估計。具體做法如下:

(1)選擇若干信用級別與本公司相同上市公司債券;

(2)計算這些上市公司債券的到期收益率;

(3)計算與這些上市公司債券同期的長期政府債券到期收益率(無風險利益);

(4)計算上述兩到期收益率的差額,即信用風險補償率;

(5)計算信用風險補償率的平均值,并作為本公司的信用風險補償率。

【教材例5-2】ABC公司的信用級別為B級。為估計其稅前債務成本,收集了目前上市交易的B級公司債4種。不同期限債券的利率不具可比性,長期債券的利率較高。對于已經上市的債券來說,到期日相同則可以認為未來的期限相同,其無風險利率相同,兩者的利率差額是風險不同引起的。尋找到期日完全相同的政府債券和公司債券幾乎不可能。因此,還要選擇4種到期日分別與4種公司債券近似的政府債券,進行到期收益率的比較。有關數據如表6-5所示。

|

債券發行公司 |

上市債券到期日 |

上市債券到期收益率 |

政府債券到期日 |

政府債券(無風險)到期收益率 |

公司債券風險補償率 |

|

甲 |

2012-1-28 |

4.80% |

2012-1-4 |

3.97% |

0.83% |

|

乙 |

2012-9-26 |

4.66% |

2012-7-4 |

3.75% |

0.91% |

|

丙 |

2013-8-15 |

4.52% |

2014-2-15 |

3.47% |

1.05% |

|

丁 |

2017-9-25 |

5.65% |

2018-2-15 |

4.43% |

1.22% |

|

風險補償率平均風險值 |

|

|

|

|

1.00% |

假設當前的無風險利率為3.5%,則ABC公司的稅前債務成本為:

Kd=3.5%+1%=4.5%.

(四)財務比率法

如果目標公司沒有上市的長期債券,也找不到合適的可比公司,并且沒有信用評級資料,那么可以使用財務比率估計債務成本。

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

京公網安備 11010802024103號

京公網安備 11010802024103號