考完注冊會計師的朋友們,2015年審計集團財報的6分真的是白給的,多選1道,綜合題1小問,你們應該不能丟分哈,這個知識點小編發送過一篇豬豬寫的很猛的講解哈,看完下面再對一下后面的真題你就知道這6分有多白給了。

一、重要組成部分的判定——這個是重要考點,出題者往往列舉A、B、C、D等幾個組成部分,然后讓大家判定哪幾個是重要組成部分,并說明理由。

答題依據:重要組成部分,是指集團項目組識別出的具有下列特征之一的組成部分:①單個組成部分對集團具有財務重大性;②由于單個組成部分的特定性質或情況,可能存在導致集團財務報表發生重大錯報的特別風險。

【豬豬的話】

1.隨著單個組成部分對集團具有的財務重大性的增加,集團財務報表的重大錯報風險通常也會增加。集團項目組可以將選定的基準乘以某一百分比,以協助識別對集團具有財務重大性的單個組成部分。

2.適當的基準可能包括集團資產、負債、現金流量、利潤總額或營業收入。例如,集團項目組可能認為超過選定基準15%(僅具有指導意義)的組成部分是重要組成部分,或其他適當的百分比。

3.某些組成部分由于其特定性質或情況,可能存在導致集團財務報表發生重大錯報的特別風險,集團項目組可能將其識別為重要組成部分。

二、集團財務報表審計中的責任設定——關于集團項目組和組成部分注冊會計師的責任劃分,記住下面兩句話即可:

1.盡管組成部分注冊會計師基于集團審計目的對組成部分財務信息執行相關工作,并對所有發現的問題、得出的結論或形成的意見負責,集團項目合伙人及其所在的會計師事務所仍對集團審計意見負全部責任。集團項目組對整個集團財務報表審計工作及審計意見負全部責任,這一責任不因利用組成部分注冊會計師的工作而減輕。

2.注冊會計師對集團財務報表出具的審計報告不應提及組成部分注冊會計師,除非法律法規另有規定。如果法律法規要求在審計報告中提及組成部分注冊會計師,審計報告應當指明,這種提及并不減輕集團項目合伙人及其所在的會計師事務所對集團審計意見承擔的責任。

三、了解組成部分注冊會計師——需要掌握以下兩個問題:

1.在什么情況下才需要了解組成部分注冊會計師:只有當基于集團審計目的,計劃要求由組成部分注冊會計師執行組成部分財務信息的相關工作時,集團項目組才需要了解組成部分注冊會計師。如果集團項目組計劃僅在集團層面對某些組成部分實施分析程序,就無須了解這些組成部分注冊會計師。

2.需要了解組成部分注冊會計師哪些方面:

(1)組成部分注冊會計師是否了解并將遵守與集團審計相關的職業道德要求,特別是獨立性要求;

(2)組成部分注冊會計師是否具備專業勝任能力;

(3)集團項目組參與組成部分注冊會計師工作的程度是否足以獲取充分、適當的審計證據;

(4)組成部分注冊會計師是否處于積極的監管環境中。

四、重要性——關注以下幾句話:

1.在制定集團總體審計策略時,集團項目組確定集團財務報表整體的重要性。

2.為將未更正和未發現錯報的匯總數超過集團財務報表整體的重要性的可能性降至適當的低水平,需要將組成部分重要性設定為低于集團財務報表整體的重要性。

3.在確定組成部分重要性時,無需采用將集團財務報表整體重要性按比例分配的方式,因此,對不同組成部分確定的重要性的匯總數,有可能高于集團財務報表整體重要性。

4.如果組成部分注冊會計師對組成部分財務信息實施審計或審閱,則需要基于集團審計目的,為這些組成部分確定組成部分重要性。

五、針對評估的風險采取的應對措施—本專題最重要考點,希望大家能夠重視,列出的東西基本都需要背誦的。另外需要注意的是下面2和3點都是重要組成部分,4是非重要組成部分。

1.集團項目組確定對組成部分財務信息擬執行工作的類型以及參與組成部分注冊會計師工作的程度,受下列因素影響:

(1)組成部分的重要程度;

(2)識別出的導致集團財務報表發生重大錯報的特別風險;

(3)對集團層面控制的設計的評價,以及其是否得到執行的判斷;

(4)集團項目組對組成部分注冊會計師的了解。

2.對于具有“財務重大性”的組成部分的審計:就集團而言,對于具有財務重大性的單個組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當運用該組成部分的重要性,對組成部分財務信息實施審計。

3.對于具有“特別風險”的組成部分的審計:就集團而言,對于具有“因特定性質或情況,可能存在導致集團財務報表發生重大錯報的特別風險”的重要組成部分,集團項目組或代表集團項目組的組成部分注冊會計師應當執行下列一項或多項工作:

(1)使用組成部分重要性對組成部分財務信息實施審計;

(2)針對與可能導致集團財務報表發生重大錯報的特別風險相關的一個或多個賬戶余額、一類或多類交易或披露事項實施審計;

(3)針對可能導致集團財務報表發生重大錯報的特別風險實施特定的審計程序。

4.對于不重要的組成部分,集團項目組應當在集團層面實施分析程序。

5.已執行的工作仍不能提供充分、適當審計證據時的處理:集團項目組應當選擇某些不重要的組成部分,并對已選擇的組成部分財務信息親自執行或由代表集團項目組的組成部分注冊會計師執行下列一項或多項工作:

(1)使用組成部分重要性對組成部分財務信息實施審計;

(2)對一個或多個賬戶余額、一類或多類交易或披露實施審計;

(3)使用組成部分重要性對組成部分財務信息實施審閱;

(4)實施特定程序。

六、參與組成部分注冊會計師的工作—兩個問題

1.參與組成部分注冊會計師實施的風險評估程序:

(1)與組成部分注冊會計師或組成部分管理層討論對集團而言重要的組成部分業務活動;

(2)與組成部分注冊會計師討論由于舞弊或錯誤導致組成部分財務信息發生重大錯報的可能性;

(3)復核組成部分注冊會計師對識別出的導致集團財務報表發生重大錯報的特別風險形成的審計工作底稿。

2.集團項目組參與組成部分注冊會計師工作的方式:

(1)與組成部分管理層或組成部分注冊會計師會談,獲取對組成部分及其環境的了解。

(2)復核組成部分注冊會計師的總體審計策略和具體審計計劃。

(3)實施風險評估程序,識別和評估組成部分層面的重大錯報風險。集團項目組可以單獨或與組成部分注冊會計師共同實施這類程序。

(4)設計和實施進一步審計程序。集團項目組可以單獨或與組成部分注冊會計師共同設計和實施這類程序。

(5)參加組成部分注冊會計師與組成部分管理層的總結會議和其他重要會議。

(6)復核組成部分注冊會計師的審計工作底稿的其他相關部分。

七、寫在最后的話—以上豬豬給大家總結了集團財務報表審計大家需要掌握的內容。

大綱中對于集團財務報表審計還有其他內容,比如集團審計的業務承接,了解集團的環境,審計范圍受到限制怎么辦等,這個和一般的審計業務思路完全相同,因此沒有必要單列。

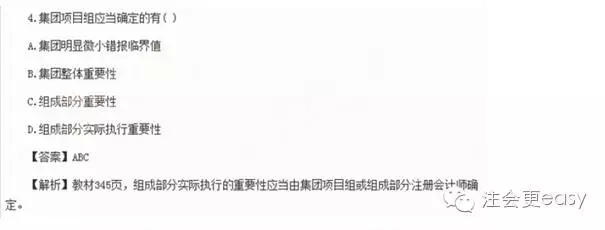

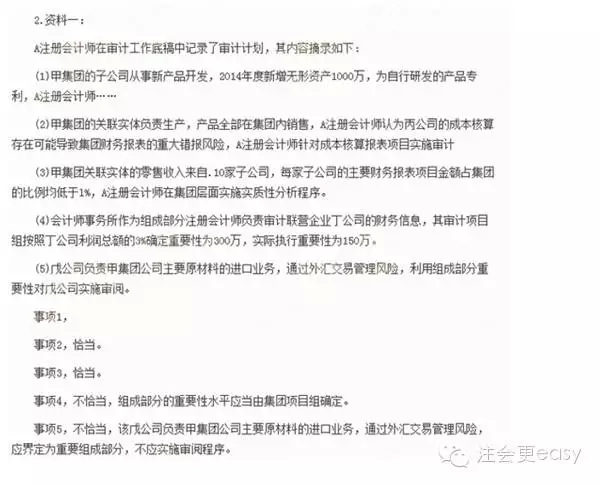

【2015真題】共6分

一、多選題

二、綜合題

京公網安備 11010802024103號

京公網安備 11010802024103號