中國CPA在線

中國CPA在線

- 首頁|

- CPA考試 專業(yè)階段 綜合階段|

- 繼續(xù)教育 CPA繼續(xù)教育 PV繼續(xù)教育 |

- 崗位技能 企業(yè)內(nèi)訓(xùn)

我要選課

CPA考試CPA/PV繼續(xù)教育|

我要選課

CPA考試CPA/PV繼續(xù)教育|- 精英團(tuán)隊(duì)|

- 免費(fèi)試聽CPA專業(yè)階段CPA綜合階段

【知識點(diǎn)】管理用財(cái)務(wù)分析體系★★★

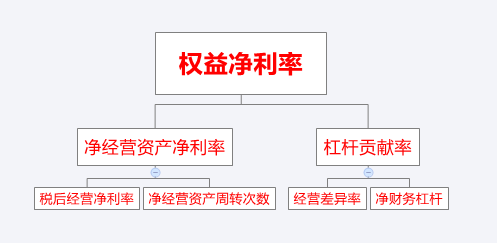

根據(jù)管理用財(cái)務(wù)報(bào)表,改進(jìn)的財(cái)務(wù)分析體系的基本柜架如圖所示。

|

管理用財(cái)務(wù)報(bào)表分析體系

|

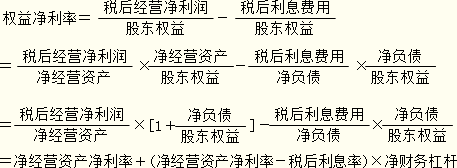

該體系的核心公式如下:

|

|

權(quán)益凈利率的驅(qū)動因素分解:各影響因素對權(quán)益凈利率變動的影響程度,可使用連環(huán)代替法測定。 |

|

|

杠桿貢獻(xiàn)率的分析: 杠桿貢獻(xiàn)率=(凈經(jīng)營資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿 |

|

|

經(jīng)營差異率是凈經(jīng)營資產(chǎn)凈利率和稅后利息率的差額,由于稅后利息率高低主要由資本市場決定, 因此提高經(jīng)營差異率的根本途徑是提高凈經(jīng)營資產(chǎn)凈利率。 |

|

|

經(jīng)營差異率是衡量借款是否合理的重要依據(jù)之一。如果經(jīng)營差異率為正,借款可以增加股東收益 ; 如果它為負(fù)值,借款會減少股東收益。從增加股東收益看 , 凈經(jīng)營資產(chǎn)凈利率是企業(yè)可以承擔(dān)的稅后借款利息率的上限。 |

|

|

杠桿貢獻(xiàn)率是經(jīng)營差異率和凈財(cái)務(wù)杠桿的乘積。提高凈財(cái)務(wù)杠桿會增加企業(yè)風(fēng)險(xiǎn),推動利息率上升,使經(jīng)營差異率縮小。因此,依靠凈財(cái)務(wù)杠桿提高杠桿貢獻(xiàn)率是有限度的。 |

管理用財(cái)務(wù)報(bào)表分析體系涉及的主要財(cái)務(wù)比率

|

主要財(cái)務(wù)比率 |

計(jì)算公式 |

相關(guān)指標(biāo)的關(guān)系 |

|

1.稅后經(jīng)營凈利率 |

稅后經(jīng)營凈利潤/銷售收入 |

凈經(jīng)營資產(chǎn)凈利率=稅后經(jīng)營凈利率×凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù) |

|

2.凈經(jīng)營資產(chǎn)周轉(zhuǎn)次數(shù) |

銷售收入/凈經(jīng)營資產(chǎn) |

|

|

3凈經(jīng)營資產(chǎn)凈利率 |

稅后經(jīng)營凈利潤/凈經(jīng)營資產(chǎn) |

|

|

4.稅后利息率 |

稅后利息費(fèi)用/凈負(fù)債 |

|

|

5經(jīng)營差異率 |

凈經(jīng)營資產(chǎn)凈利率-稅后利息率 |

公式3-公式4 |

|

6.凈財(cái)務(wù)杠桿 |

凈負(fù)債/股東權(quán)益 |

|

|

7.杠桿貢獻(xiàn)率 |

經(jīng)營差異率×凈財(cái)務(wù)杠桿 |

公式5×公式6 |

|

8.權(quán)益凈利率 |

凈經(jīng)營資產(chǎn)凈利率+(凈經(jīng)營資產(chǎn)凈利率-稅后利息率)×凈財(cái)務(wù)杠桿 |

|

|

其他指標(biāo) |

經(jīng)營營運(yùn)資本周轉(zhuǎn)次數(shù)、凈經(jīng)營長期資產(chǎn)周轉(zhuǎn)次數(shù)、凈經(jīng)營資產(chǎn)權(quán)益乘數(shù) |

|

編輯推薦:2016年注冊會計(jì)師每日一練試題附答案匯總

培訓(xùn)網(wǎng)項(xiàng)目

報(bào)名咨詢電話: 傳真:010-62969077

北京注冊會計(jì)師協(xié)會培訓(xùn)網(wǎng) 版權(quán)所有 京ICP備05026838號  京公網(wǎng)安備 11010802024103號

京公網(wǎng)安備 11010802024103號