2017年CPA考試專業階段會計科目考前預習重點知識點一覽。鑒于17年注會考試大綱還未公布,許多注會考試備考迷茫的這種情況,北京注協培訓網特地邀請會內專家總結注會各個科目學習備考知識點,用來幫助考生備考,以下是《會計》科目第7章部分重點知識點。

第七章 投資性房地產

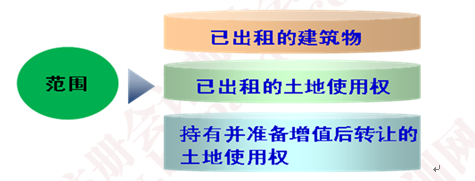

第一節 投資性房地產的特征與范圍

二、投資性房地產的范圍

判斷要點:

(1)用于出租的建筑物是指企業擁有產權的建筑物。

(2)建筑物擬出租,但尚未找到合適的承租人的,不能確認為投資性房地產。

(3)企業以經營方式租入再轉租給其他單位或個人的,不屬于投資性房地產。

(4)按照國家有關規定認定的閑置土地,不屬于持有并準備增值后轉讓的土地使用權。

(5)已出租的投資性房地產租賃期屆滿,因暫時空置但繼續用于出租的,仍作為投資性房地產。

(6)企業持有以備經營出租的空置建筑物,只要企業管理當局做出正式書面決議,明確表明將其用于經營出租且持有意圖短期內不再發生變化的,即使尚未簽訂租賃協議,也可視為投資性房地產。

(7)企業將建筑物出租,按租賃協議向承租人提供的相關輔助服務在整個協議中不重大的,應當將該建筑物確認為投資性房地產。

(8)關聯企業之間租賃房地產的,出租方應將出租的房地產確定為投資性房地產。但在編制合并報表時,應將其作為企業集團的自用房地產。

下列項目不屬于投資性房地產:

1、自用房地產

企業出租給本企業職工居住的宿舍,即使按照市場價格收取租金,也不屬于投資性房地產。

2、作為存貨的房地產

從事房地產經營開發的企業依法取得的、用于開發后出售的土地使用權,屬于房地產開發企業的存貨

某項房地產部分自用或作為存貨出售、部分用于賺取租金或資本增值的情形。如不同用途的部分能夠單獨計量和出售的,應當分別確認為固定資產、無形資產、存貨和投資性房地產。

本文是北京注協培訓網原創文章,轉載請注明來自北京注協培訓網。

大禮包:2017年注會《會計》預習講義完整版內容下載鏈接>>>

京公網安備 11010802024103號

京公網安備 11010802024103號