北京注協培訓網專業團隊為考生整理出2016年注冊會計師預習階段預習要點,以幫助考生提升預習階段學習效率,考生可根據北京注協培訓網為考生制定的預習計劃表安排自己的學習進度。([高效預習計劃]2016年注冊會計師稅法考試不在話下)

第二章 增值稅法

第一節 征稅范圍及納稅義務人

一、征稅范圍

(一)征稅范圍的一般規定

|

征稅范圍 |

具體內容 |

|

(1)傳統項目 |

境內銷售貨物或者提供加工、修理修配勞務以及進口貨物 |

|

貨物:是指有形動產,包括電力、熱力、氣體在內 △有形不動產應征營業稅 |

|

|

加工:是指受托加工貨物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造貨物并收取加工費的業務。 修理修配,是指受托對損傷和喪失功能的貨物進行修復,使其恢復原狀和功能的業務。 |

(2)三個相關概念:

境內:是指:①銷售貨物的起運地或者所在地在境內;②提供的應稅勞務發生在境內。

銷售:有償轉讓貨物的所有權。

提供加工、修理修配勞務,是指有償提供加工、修理修配勞務。

有償,是指從購買方取得貨幣、貨物或者其他經濟利益。

單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務,不包括在內。

2.營改增項目:境內提供的應稅服務。

提供應稅服務,是指有償(貨幣、非貨幣)提供應稅服務,但不包括非營業活動中提供的應稅服務。

(1)非營業活動,是指:

①非企業性單位按照法律和行政法規的規定,為履行國家行政管理和公共服務職能收取政府性基金或者行政事業性收費的活動。

②單位或者個體工商戶聘用的員工為本單位或者雇主提供應稅服務。

③單位或者個體工商戶為員工提供應稅服務。

④財政部和國家稅務總局規定的其他情形。

(2)在境內提供應稅服務,是指應稅服務提供方或者接受方在境內。下列情形不屬于在境內提供應稅服務:

①境外單位或者個人向境內單位或者個人提供完全在境外消費的應稅服務。(例如,境外單位或者個人為出境的函件、包裹在境外提供郵政服務和收派服務,屬于完全在境外消費的應稅服務—新增加)

②境外單位或者個人向境內單位或者個人出租完全在境外使用的有形動產。

③財政部和國家稅務總局規定的其他情形。

(3)應稅服務的具體范圍(P38)

|

行業 |

項目 |

具體內容 |

稅率(一般納稅人) |

|

交通運輸業 |

陸路運輸服務 |

|

11% |

|

水路運輸服務 |

|

||

|

航空運輸服務 |

|

||

|

管道運輸服務 |

|

||

|

郵政業 |

郵政普遍服務 |

|

11% |

|

郵政特殊服務 |

|

||

|

其他郵政服務 |

|

||

|

電信業(新增,P40) |

基礎電信服務 |

提供語音通話、出租/售帶寬 |

11% |

|

增值電信服務 |

短信、彩信服務、電子數據傳輸、互聯網接入 |

6% |

|

|

部分現代服務業 |

研發和技術服務 |

研發服務 |

6% |

|

技術轉讓服務 |

|||

|

技術咨詢服務 |

|||

|

合同能源管理服務 |

|||

|

工程勘察勘探服務 |

|||

|

信息技術服務 |

軟件服務 |

||

|

電路設計及測試服務 |

|||

|

信息系統服務 |

|||

|

業務流程管理服務 |

|||

|

文化創意服務 |

設計服務 |

||

|

商標和著作權轉讓服務 |

|||

|

知識產權服務 |

|||

|

廣告服務 |

|||

|

會議展覽服務 |

|||

|

物流輔助服務 |

航空服務 |

||

|

港口碼頭服務 |

|||

|

貨運客運場站服務 |

|||

|

打撈救助服務 |

|||

|

貨物運輸代理服務 |

|||

|

代理報關服務 |

|||

|

倉儲服務 |

|||

|

裝卸搬運服務 |

|||

|

收派服務 |

|||

|

有形動產租賃服務 |

有形動產融資租賃 |

17% 有形不動產不屬于征稅范圍 |

|

|

有形動產經營性租賃(光租、干租) |

|||

|

鑒證咨詢服務 |

認證服務 |

6% |

|

|

鑒證服務 |

|||

|

咨詢服務(代理記賬、翻譯) |

|||

|

廣播影視服務 |

廣播影視節目(作品)制作服務 |

||

|

廣播影視節目(作品)發行服務 |

|||

|

廣播影視節目(作品)播映服務 |

【注意】

①出租車公司向使用本公司自有出租車的出租車司機收取的管理費用,按陸路運輸服務征收增值稅。

②遠洋運輸的程租、期租業務,屬于水路運輸服務。

程租業務,是指遠洋運輸企業為租船人完成某一特定航次的運輸任務并收取租賃費的業務。

期租業務,是指遠洋運輸企業將配備有操作人員的船舶承租給他人使用一定期限,承租期內聽候承租方調遣,不論是否經營,均按天向承租方收取租賃費,發生的固定費用均由船東負擔的業務。

③航空運輸的濕租業務,屬于航空運輸服務。

濕租業務,是指航空運輸企業將配備有機組人員的飛機承租給他人使用一定期限,承租期內聽候承租方調遣,不論是否經營,均按一定標準向承租方收取租賃費,發生的固定費用均由承租方承擔的業務。

④遠洋運輸的光租業務、航空運輸的干租業務,屬于有形動產經營性租賃—稅率17%而不是11%

光租業務,是指遠洋運輸企業將船舶在約定的時間內出租給他人使用,不配備操作人員,不承擔運輸過程中發生的各項費用,只收取固定租賃費的業務活動。

干租業務,是指航空運輸企業將飛機在約定的時間內出租給他人使用,小配備機組人員,不承擔運輸過程中發生的各項費用,只收取固定租賃費的業務活動。

(二)征稅范圍的具體規定

屬于征稅范圍的特殊項目(22種情況):

1 金融業

(1)貨物期貨(包括商品期貨和貴金屬期貨),應當征收增值稅,在期貨的實物交割環節納稅。

交割時以開具發票方為納稅人(交易所或者供貨會員單位,誰開票誰交稅)

交易所增值稅按次計算,不得抵扣交易所其他進項稅額。

(2)銀行銷售金銀的業務,應當征收增值稅。

(3)典當業的死當物品銷售業務和寄售業代委托人銷售寄售物品的業務,征增值稅。

2. 電力業、礦產開發

(4)電力公司向發電企業收取的過網費,應當征收增值稅。

(5)對從事熱力、電力、燃氣、自來水等公用事業的增值稅納稅人收取的一次性費用,凡與貨物的銷售數量有直接關系的,征增值稅;否則征營業稅。

(6)各燃油電廠從政府財政專戶取得的發電補貼不屬于增值稅規定的價外費用,不計入應稅銷售額,不征收增值稅。

(7)供電企業利用自身輸變電設備進行電壓調節,屬于提供加工勞務,電壓調節并按電量收取的并網服務費,征收增值稅。

(8)納稅人提供的礦產資源開采、挖掘、切割、破碎、分揀、洗選等勞務,屬于增值稅應稅勞務,應當繳納增值稅。

(9)油氣田企業從事原油、天然氣生產,以及為生產原油、天然氣提供的生產性勞務,應繳納增值稅。生產性勞務是指油氣田企業為生產原油、天然氣、地質普查、勘探開發到原油天然氣銷售的一系列生產過程所發生的勞務。

3. 印刷、電梯、二手車

(10)印刷企業接受出版單位委托,自行購買紙張,印刷有統一刊號(CN)以及采用國際標準書號編序的圖書、報紙和雜志,按貨物銷售征收增值稅。

|

印刷的產品 |

誰提供紙張 |

稅率 |

|

圖書、報紙、雜志(有刊號和標準書號) |

印刷廠 |

13% |

|

出版單位 |

17% |

|

|

沒有刊號和標準書號 |

17% |

|

|

印刷企業承印經批準的有國際標準書號編序的境外圖書(新增) |

13% |

|

(11)對企業銷售(購進的)電梯并責安裝及保養、維修取得的收入,一并征收增值稅;企業銷售自產的電梯并責安裝,屬于銷售貨物的同時提供建筑業勞務,應分別計算增值稅和營業稅(混合銷售行為的特別規定);對不從事電梯生產、銷售,只從事電梯保養和維修的專業公司對安裝運行后的電梯進行的保養、維修取得的收入,征收營業稅。

(12)納稅人受托代理銷售二手車,凡同時具備以下條件的,不征收增值稅;不同時具備以下條件的,視同銷售征收增值稅。①受托方不向委托方預付貨款;②委托方將《二手車銷售統一發票》直接開具給購買方;③受托方按購買方實際支付的價款和增值稅額(如系代理進口銷售貨物則為海關代征的增值稅額)與委托方結算貨款,并另外收取手續費。

4. 綜合題可能涉及到的(轉讓、重組)

(13)納稅人轉讓土地使用權或者銷售不動產的同時一并銷售的附著于土地或者不動產上的固定資產中,凡屬于增值稅應稅貨物的,應按照財稅[2009]9號第二條有關規定,計算繳納增值稅;凡屬于不動產的,應按照《中華人民共和國營業稅暫行條例》“銷售不動產”稅目計算繳納營業稅。

納稅人應分別核算增值稅應稅貨物和不動產的銷售額,未分別核算或核算不清的,由主管稅務機關核定其增值稅應稅貨物的銷售額和不動產的銷售額。

(14)納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債和勞動力一并轉讓給其他單位和個人,不屬于增值稅的征稅范圍,其中涉及的貨物轉讓,不征收增值稅。——其中涉及的不動產、土地使用權轉讓,不征收營業稅。

納稅人在資產重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產以及與其相關聯的債權、負債經多次轉讓后,最終的受讓方與勞動力接受方為同一單位和個人,仍適用上述規定,其中的貨物多次轉讓行為均不征收增值稅。

5.營改增行業

(15)航空運輸企業的征稅范圍確定:

航空運輸企業提供的旅客利用里程積分兌換的航空運輸服務,不征收增值稅。

航空運輸企業已售票但未提供航空運輸服務取得的逾期票證收入,按照航空運輸服務征收增值稅(與舊政策不同)。

(16)郵政儲蓄業務按照金融保險業稅目征收營業稅。

(17)以積分兌換形式贈送的電信業服務,不征收增值稅(新增)

(18)納稅人根據國家指令無償提供的鐵路運輸服務、航空運輸服務,屬于以公益活動為目的的服務,不征收增值稅。

6. 其它

(19)對增值稅納稅人收取的會員費收入不征收增值稅。

(20)罰沒物品:執罰部門和單位查處的屬于一般商業部門經營的商品,具備拍賣條件的,公開拍賣收入,如數上繳財政,不予征稅。對經營單位購入拍賣物品再銷售的應照章征收增值稅。

不具備拍賣條件的,按質論價,交由國家指定銷售單位納入正常銷售渠道變價處理。執罰部門按商定價格所取得的變價收入作為罰沒收入如數上繳財政,不予征稅。國家指定銷售單位將罰沒物品納入正常銷售渠道銷售的,應照章征收增值稅。

屬于專管機關管理或專管企業經營的財物(如金銀,不包括金銀手飾),應交由專管機關或專營企業收兌或收購。執罰部門和單位按收兌或收購價所取得的收入作為罰沒收入如數上繳財政,不予征稅。專管機關或專營企業經營上述物品中屬于應征增值稅的貨物,應照章征收增值稅。

(21)納稅人取得的中央財政補貼,不屬于增值稅應稅收入,不征收增值稅。

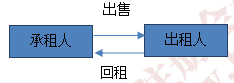

(22)按照現行增值稅有關規定,融資性售后回租業務中,承租方出售資產的行為不屬于增值稅的征稅范圍,不征收增值稅。

2.屬于征稅范圍的特殊行為

教材里羅列了4類特殊行為,包括視同銷售、混合銷售、兼營行為和混業經營。后3類在第七節有具體介紹。這里主要理解掌握視同銷售行為。

視同銷售(熟練掌握,各種題型均會涉及)

①~⑧項是增值稅實施細則中規定的視同銷售貨物行為;⑨⑩是營改增試點規定的視同提供應稅服務行為。

視同銷售是一個稅收概念,是指納稅人發生某些交易或事項時,應將其視為或等同于發生了銷售業務那樣履行納稅義務。

之所以稱其為“視同銷售”,是因為根據會計規范,這些交易、事項發生時,可能不符合收入確認的條件,往往不作為“銷售”進行會計確認和計量(但有些業務在會計上也是要作為銷售處理的),而從稅收角度,要按照規定(規定的計稅方法和規定的納稅義務發生時間)確認納稅義務—稅會差異

設置視同銷售的出發點是,堵塞稅收漏洞、防止稅收流失、保持稅負公平合理;對增值稅來講,還有一個保證稅款抵扣鏈條不中斷的目的。

視同銷售貨物(10種行為):

①將貨物交付其他單位或者個人代銷;

②銷售代銷貨物;

③設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構用于銷售,但相關機構設在同一縣(市)的除外;

代銷:委托方、受托方都涉及到了,即第①、②條。

內部跨縣調撥貨物:即第③條,注意這個規定要落腳到用于銷售。有如下補充規定:

所稱的用于銷售,是指受貨機構發生以下情形之一的經營行為:

A、向購貨方開具發票;

B、向購貨方收取貨款。

受貨機構的貨物移送行為有上述兩項情形之一的,應當向所在地稅務機關繳納增值稅;未發生上述兩項情形的,則應由總機構統一繳納增值稅。

如果受貨機構只就部分貨物向購買方開具發票或收取貨款,則應當區別不同情況計算并分別向總機構所在地或分支機構所在地繳納稅款。

④將自產或者委托加工的貨物用于非增值稅應稅項目;

⑤將自產、委托加工的貨物用于集體福利或者個人消費;

這一類行為從貨物來源看,是自產和委托加工收回的貨物——注意不包括外購的貨物——所以可看作是自己的產品;從貨物用途和去向上看,是被自己的部門或人員消費掉了,相當于貨物進入到了最終消費環節,其稅負也應和賣給消費者一樣。

⑥將自產、委托加工或者購進的貨物作為投資,提供給其他單位或者個體工商戶;

⑦將自產、委托加工或者購進的貨物分配給股東或者投資者;

⑧將自產、委托加工或者購進的貨物無償贈送其他單位或者個人。

貨物外部使用:即第⑥⑦⑧條。

貨物用途或去向是對外的,流出企業了——對外投資、對外分配、對外捐贈。貨物對外使用時,貨物來源包括企業外購的貨物。這些情況規定為視同銷售,也是要保持鏈條延續——取得這些貨物的納稅人可以抵扣進項稅額,同時還可以防止稅收流失,保持稅負公平。

二、納稅人與扣繳義務人

(一)納稅義務人

根據《增值稅暫行條例》和《營改增》的規定,凡在中華人民共和國境內銷售或者進口貨物、提供應稅勞務和應稅服務的單位和個人都是增值稅納稅義務人。

單位,是指企業、行政單位、事業單位、軍事單位、社會團體及其他單位。

個人,是指個體工商戶和其他個人。

營改增試點的單位以承包、承租、掛靠的方式經營的,承包人、承租人、掛靠人(以下稱承包人)以發包人、出租人、被掛靠人(以下稱發包人)名義對外經營并由發包人承擔相關法律責任的,以該發包人為納稅人。否則,以承包人為納稅人。

(二)扣繳義務人

中華人民共和國境外的單位或者個人在境內提供應稅勞務和應稅服務,在境內未設有經營機構的,以其境內代理人為扣繳義務人;在境內沒有代理人的,以購買方或接受方(付款方)為扣繳義務人。

京公網安備 11010802024103號

京公網安備 11010802024103號